道道网讯 在功能食品里,运动营养市场份额最小,但是近年来发展速度却最快。甚至在疫情期间成为唯一正增长的子行业。通过分析借鉴日本运动营养功能食品发展经验,或许能够启示我国运动营养功能食品的发展。

小众功能食品赛道是如何崛起的?

整体来看,日本功能食品行业的发展离不开政策的促进。日本的功能食品分特定功能食品、营养机能食品和功能性标示食品三类,实施分类分级管理。市场发展成熟和趋于饱和,复盘日本保健品行业的历程,共有三次政策调整,在市场增速放缓的情况下,政策门槛的拓宽刺激了行业规模的增长。

2005年之前:日本经历了第三到第四消费时代的转变,经历了泡沫经济和金融破产,经济萧条下口红效应明显;同时日本人口老龄化程度加剧、消费者对于医疗支出的增长刺激保健品行业规模快速增长。

2005年之后:整体来看日本功能食品增速从高处回落至中低个位数水平,一度在疫情冲击下变为负增长,这主要是因为行业已过快速增长期,在地震的冲击及内需乏的情况下,即使功能标示制度的出台也未改变行业低速增长的走势。但这并不意味着功能食品行业全无亮点,其中细分行业运动营养市场在政策出台后快速升温,一度突破25%的增长,在保健品行业占比由2009年的4.2%增长到2023年的11%。

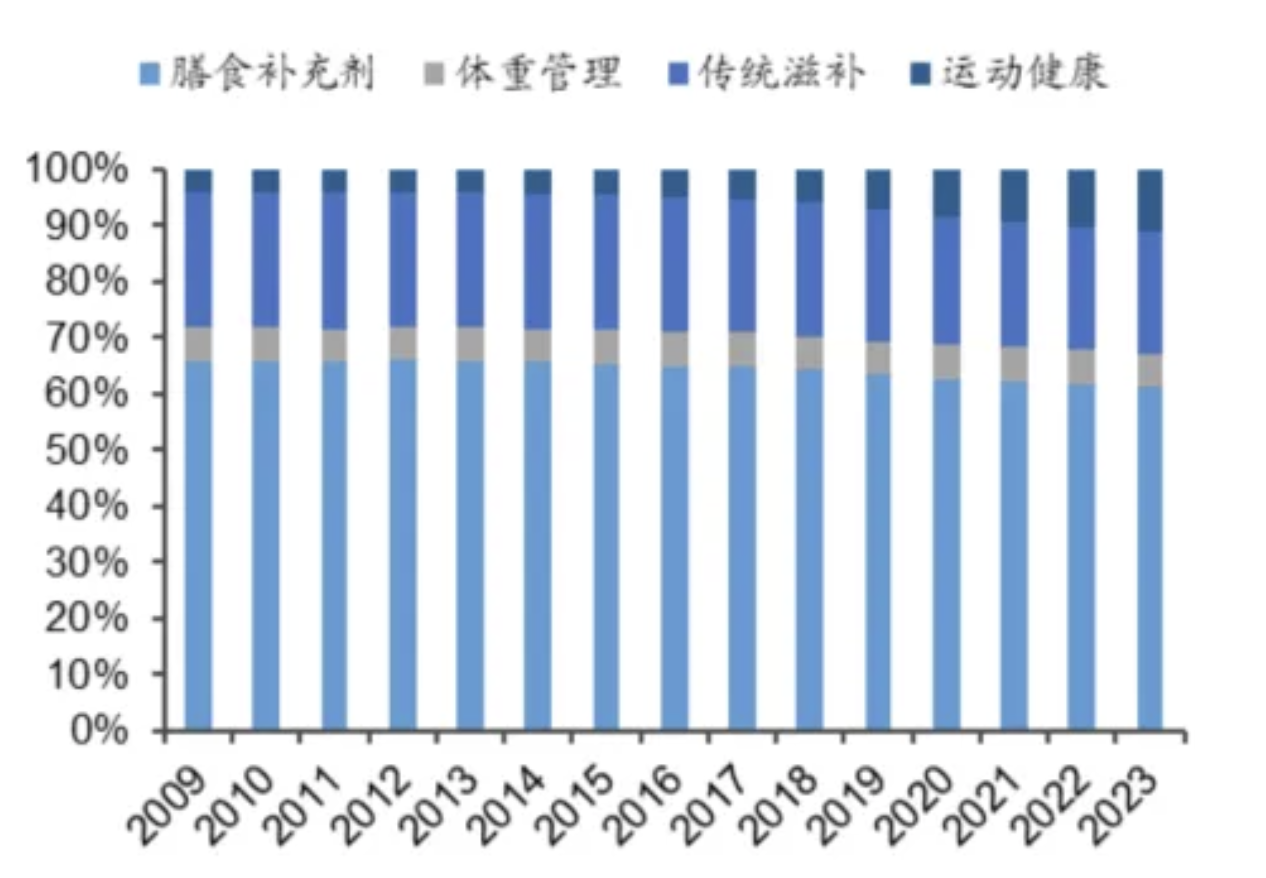

纵观日本功能食品各细分市场,膳食补充剂规模仍为行业之首,运动营养领域逐渐兴起,近五年复合增长率达12%。根据Euromonitor,在2009-2023年内,膳食补充剂行业份额呈缩减趋势,但仍与其他行业拉开明显差距,份额一直保持top1;传统滋补、体重管理行业整体规模及占比均有减少;运动营养市场占比最小,但呈明显上升趋势,CAGR5和CAGR10分别为12.0%/9.3%。截至2023年,功能食品四个细分子行业膳食补充剂/体重管理/传统滋补/运动营养占总市场份额分别为:61.2%、6.0%、21.7%、11.0%,运动营养超过体重管理成为功能食品第三大市场。

2009-2023年日本功能食品细分市场份额变化情况

▲图源:Euromonitor,华福证券研究所

日本运动营养市场十年间高速增长

消费者食品诉求发生了哪些改变?

逐渐崛起的小众运动营养市场,开始联动乳企参与。从日本人均蛋白质摄入量来看,近年来日本人均蛋白质摄入量已降至与 1950 年代的水平相同,这主要是由于过度节食和对过度关注蔬菜的饮食习惯的认识而导致摄入不足所致。2020年11月4日,明治发布相关研究首次论证了每日蛋白质摄入量与肌肉质量增加之间存在普遍的正相关关系。运动营养类产品针对健身群体以及普通群体的日常蛋白质补充需求,正逐渐崛起。截至目前,不同类别企业参与健康食品产业链主要分为两种路径:

✦ 注册申请成为特定功能食品,但这部分企业大多是大型制造商,能够完成产品企划到制造、销售的完整产业链。

✦ 申请成为开发成本相对较低的功能性标示食品、营养功能食品,这部分企业大多专注于产品企划和广告宣传,将生产委托给外部。

此外,消费者对功能食品的诉求逐步由美化生活的附加属性转变为生活化疾病预防/健康增强的属性,减重风潮叠加疫情带来的健身意识,有利于运动营养市场的发展。

不同阶段下日本消费者对健康类产品的功效追求侧重点不同,根据矢野经济研究所,健康维持与增进产品如青汁、基础营养素例如VC、美容类产品如玻尿酸占据前三,但由于现代生活方式所导致的中性脂肪和内脏脂肪堆积,各年龄阶层群体开始重视“腹部脂肪及体重减轻”,而侧重于美白抗衰等具有健康之外的美丽附加属性产品如VC和玻尿酸的需求量呈下降趋势,具有肠道调节功能的乳酸菌规模呈现高速增长,预计未来也将呈现持续增长趋势。

根据日本体育厅民意调查显示,越来越多的人意识到增强免疫力和基本体力的重要性,民众增进健身的原因排名前三分别为【工作不再繁忙】、【防范新冠】以及【建立了运动的兴趣】,民众健身、增进健康免疫意识的提升,为运动营养市场增长奠定群众基础。

▲图源:矢野经济研究所,三井住友银行,华福证券研究所

日本运动营养市场十年间高速增长

▲图源:矢野经济研究所,三井住友银行,华福证券研究所

功能性食品的政策东风

功能性食品赛道的快速发展受到各个企业的关注,成为运动营养市场参与者切入的重要途径。特保制度的推出对于此前时点来说也是划时代的意义。但随着时间推进,由于特定功能食品制度的要求,特保产品的上市需要经历长时间的研发、临床试验以及政策流程检验,往往一般的中小企业无法承担高研发成本以及兑现较慢的时间成本,因此一般只有大型企业或者行业龙头才会选择申请注册特定功能食品,因此在特保制度上市十几年后,产品注册从爆发式增长到趋于平稳,不论是经济下行期带来的企业无法承担的高成本,还是行业本身趋于饱和,强者愈强下中小企业没有继续生存下去的机遇,因此行业规模一度陷入瓶颈。

自2015年功能性食品政策的推出为中小企业开辟了一条新通道,准入门槛的降低、先注册上市后审批的制度也降低了企业的试错成本,因此大批企业开始尝试申请注册功能性食品。

近年来,中小乳企也在尝试通过注册申请功能性食品切入运动营养市场。如前文所述,功能性标示食品政策因其门槛较低、先上市后审批的制度特点,收到中小企业的青睐。同时,根据矢野经济研究所,功能性食品里营养品/一般食品/生鲜产品占比分别为53.6%/42.6%/3.8%,一般食品也占据很高的份额,包容多行业企业进入,丰富功能性食品形态。

中国“运动恢复”概念会和日本一样吗?

当前,我国运动营养市场规模较小。根据Euromonitor,2023年中国运动营养市场占比仅为1.7%,对比同期日本市场占比为11%,若再考虑中国老龄化程度不及日本、人口规模远超日本的背景下,中日运动营养市场仍存在较大的差距,中日对比来看,我国运动营养市场仍有较大的发展空间。

中日运动营养市场规模对比(百万美元)

▲图源:Euromonitor,华福证券研究所

不过,疫情三年激发了全民自下而上的运动健身需求。根据IQVIA,中国消费者对“运动恢复”的概念初步形成,我国运动营养市场潜力巨大。随着国民健身需求、产业业态和消费者认知的发展,运动营养市场容量将迎来高速增长,年增幅可达40%,国内运动营养市场的市值可达1000亿以上。同时2022年国务院办公厅印发《“十四五”国民健康规划》,指出2025年经常参与体育锻炼的人数比例要达到38.5%,自上而下支持全民健身以及相关产业发展,为运动营养市场发展打下基础。